Deduce fiscalmente la donación realizada a través de Nadie Sin Su Ración Diaria

Deduce fiscalmente la donación realizada a través de Nadie Sin Su Ración Diaria

Si durante este año has realizado una donación a través de Nadie Sin Su Ración Diaria, te informamos que puedes desgravarte esta donación en tu declaración de renta si eres persona física, o en tu declaración del IS si eres persona jurídica.

IMPORTANTE: Los certificados fiscales deben solicitarse durante el año en el que se realiza la donación, no pueden emitirse a posteriori. Por ejemplo, si realizamos una aportación en diciembre de 2024 y solicitamos el certificado en 2025, el sistema no podrá generarlo. Recomendamos descargar los certificados conforme se vayan realizando las donaciones.

Recuerda que para aplicar los beneficios fiscales a los que da derecho tu donación debes disponer del certificado para poder adjuntarlo correctamente en tu declaración de la renta y así informar a la Agencia Tributaria del importe y justificante de tus donativos.

Los tipos de deducción aplicables a las donaciones que se realicen a través de nuestra plataforma son todas dirigidas íntegramente a las entidades sociales. Esta, como entidad acogida al Régimen fiscal especial de la Ley 49/2002 de 23 de diciembre, permite a los donantes que utilizan nuestra plataforma puedan beneficiarse de las siguientes deducciones:

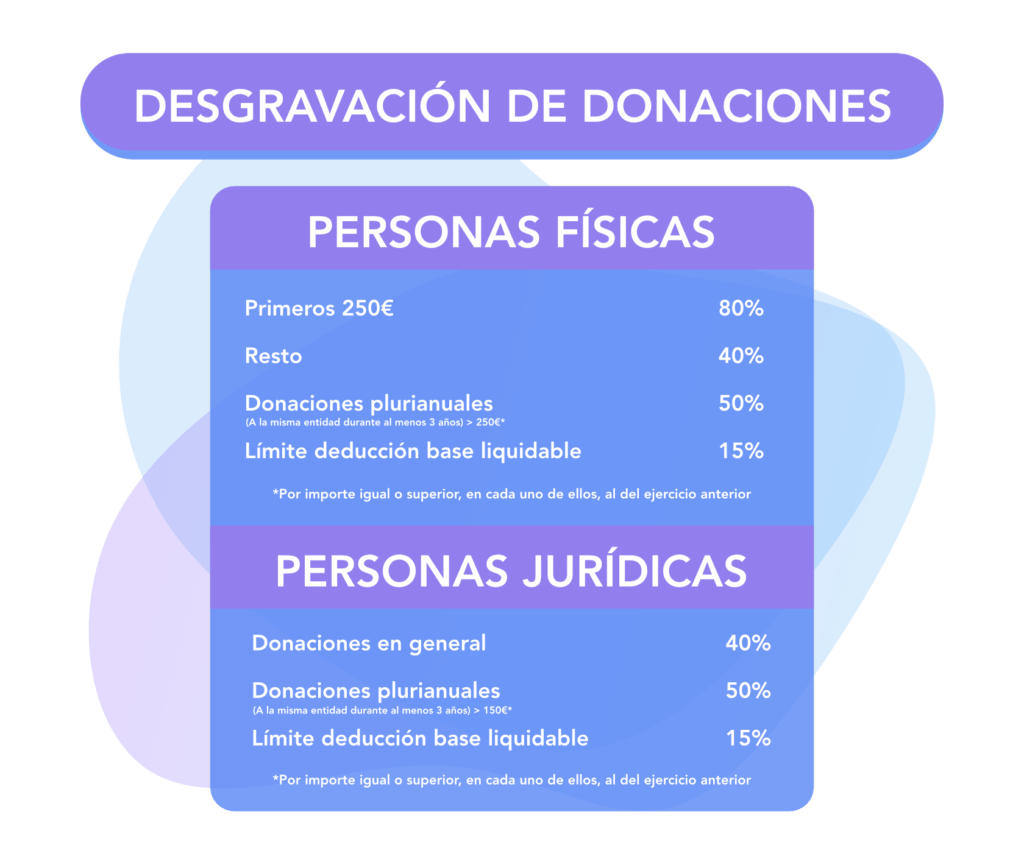

RECUPERA HASTA EL 80% DE TUS DONACIONES.

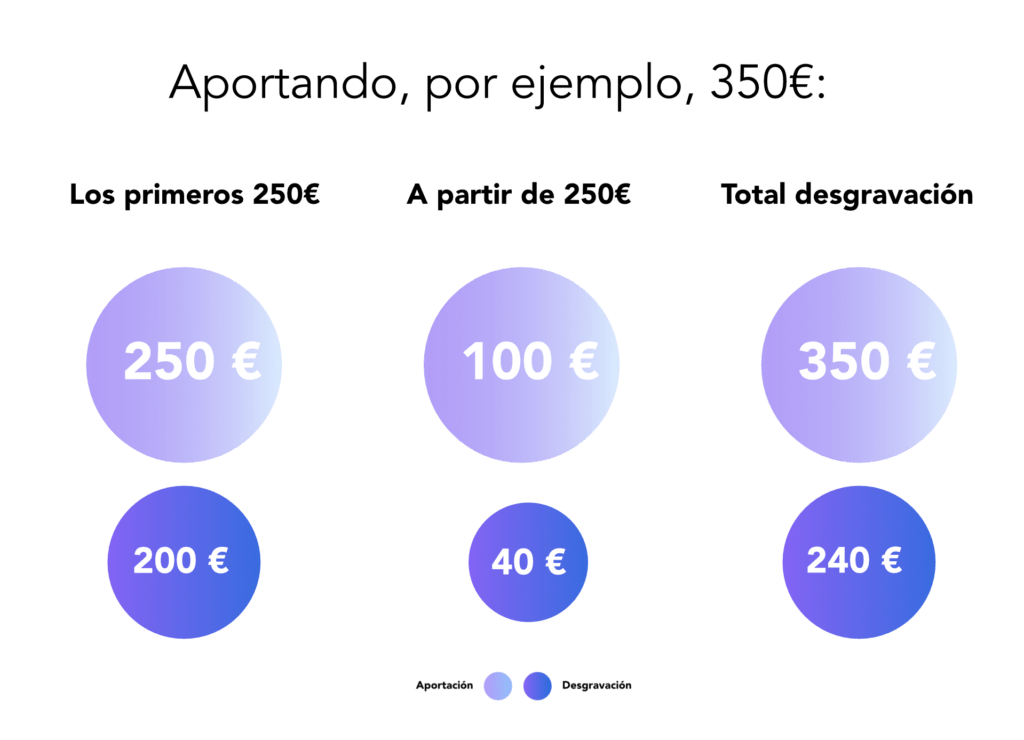

Si eres persona física, en el IRPF correspondiente al año 2024 podrás deducirte el 80% del importe de donativos íntegros de hasta 250€ al año.

Además, si llevas más de 3 años ayudando a la misma entidad con tus donaciones, tu desgravación en este último tramo se incrementa hasta el 40%.

A partir de esa cantidad la deducción será del 40% o del 50% para los casos en que se hayan realizado donaciones al menos 3 años seguidos, con un límite del 15% de la base liquidable.

Si eres persona jurídica, en el impuesto de sociedades podrás deducirte el 40 % de los donativos íntegros. Si has realizado donaciones a la misma entidad social durante los 3 años inmediatos y seguidos anteriores, la deducción será del 50%, con un límite del 15% de la base liquidable.

Si eres persona física o jurídica no residente en España y obtienes rentas en nuestro país, tienes también un beneficio fiscal por el importe de tus donativos.

Puedes consultarlo en la web de la Agencia Tributaria, la entidad encargada de expedir los certificados.

Si resides en una comunidad autónoma sujeta a un régimen foral particular o que ha establecido deducciones adicionales por donaciones a ONG, las deducciones aplicables pueden ser diferentes.

¿CÓMO OBTENER TU CERTIFICADO DE DONACIÓN?

DESDE TÓTEM o TABLET

Si realizas la contribución a través del tótem, solo puedes recibir el certificado fiscal de donaciones directamente si haces donación como usuario registrado. Puedes consultar y autogenerar el certificado individual de cada donación en tu perfil en el resumen de cada donación.

Si no estás registrado, debes indicar tus datos fiscales después de efectuar el pago.

DESDE APPWEB

Si realizas la donación a través de la Appweb «Nadie sin Su Ración diaria», puedes recibir el certificado fiscal de donaciones tanto si haces donación como usuario registrado como si la realizas como invitado.

Al final del proceso de donación, en la pantalla de impactos, puedes solicitar el certificado fiscal. En caso de que la donación sea anónima, deberás introducir los datos de facturación en la ventana emergente tras pulsar ”Solicitar certificado de donaciones”.

Recuerda que como usuario registrado, puedes acceder a todos los certificados fiscales de tus aportaciones y ingresando con tu usuario en la appweb. Pulsando el botón de ”Solicitar certificado de donaciones”.

¿CÓMO OBTENER LA DEDUCCIÓN FISCAL EN LA DECLARACIÓN DE LA RENTA?

Para obtener la deducción fiscal, cuando hagas la declaración de la renta el próximo año, tienes que ir al Anexo A.2 (Otras deducciones generales de la cuota íntegra), apartado «Deducciones por donativos y otras aportaciones», y a la opción «Donativos a entidades reguladas en la Ley 49/2002, de 23 de diciembre».

Introduzca la cantidad dada en la casilla «H» (Importe con derecho a deducción). En la casilla siguiente, 723, aparecerá el importe de la deducción.